会社を査定する ~竹田商店の事例~

会社の査定方法について、日用品の卸売業を営む竹田商店(仮称)を例に見てみましょう。

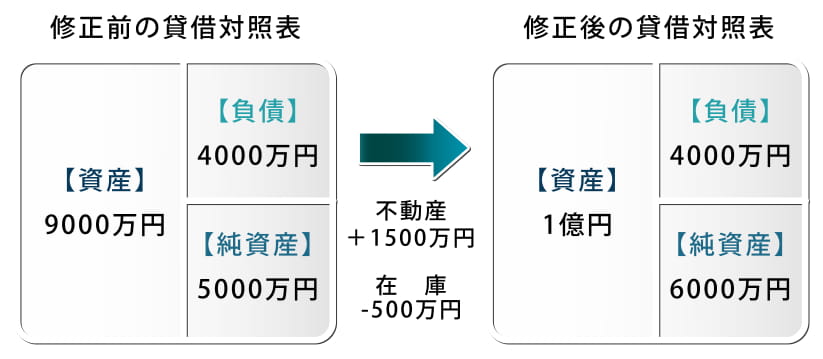

竹田商店の事例(数値は一例)

貸借対照表を見てみると、会社の純資産が5000万円だとすぐにわかりました。しかし、これはあくまで決算書上の話。中小零細企業の場合、決算書の数値が必ずしも実態を表しているとは限りません。既に価値のなくなった不良在庫が計上されていたり、不動産の価値が簿価よりも上がっていたりするからです。実態に合った価値を評価するためには、次のような項目を一つひとつ時価に基づいて修正していきます。

- 売上債権…滞留しているものや回収不能と思われる金額を除外する。

- 棚卸資産…実態を確認し、不良在庫など評価できないものを除外する。

- 不動産…公示価格、路線価、固定資産評価額などにより評価し直す。

- 保険積立金…評価時の実質返戻額に評価し直す。

- 敷金…回収不能なものを除外する。

竹田商店では、不動産と在庫を時価に基づいて評価し直すと、不動産価値がプラス1500万円、在庫の価値がマイナス500万円となったため、時価純資産は6000万円となりました。これで、この竹田商店の時価純資産が明らかになりました。

次に営業権を見てみます。営業権の算定は、過去の利益(この場合、営業利益を使うこともあれば経常利益を使うこともあります)を基に、会社の実質利益を算定し、これに一定の年数を乗じて算出します。

営業権=実質利益×年数(2年~5年)

損益計算書を見ると、会社の利益は100万円でした。しかし節税対策としての、保険料と役員報酬の増額分1500万円が利益として加算されました。よって会社の実質利益は100万円+1500万円で1600万円となります。

あとはこの1600万円に一定の年数を乗じて算出します。この年数に関しては、決まりはありません。業界や環境に応じてその都度設定しますがスモール企業の場合はおおむね2年~5年に設定します。 ここでは一般的によく使われる3年を目安に計算します。そうすると

(実質利益1600万円)×3年=(営業権の価値4800万円)

と算出されました。よって、

(時価純資産6000万円)+(営業権4800万円)=1億800万円

となり、1億800万円が竹田商店の価値評価となるのです。

赤字の債務超過会社は譲渡できないのか

しかし、この方法には一つ大きな疑問が残ります。というのは、この算出法だと、純資産がマイナスとなる債務超過の会社や実質利益のない赤字の会社は「無価値」と判断されてしまうのです。では純資産を持たない赤字会社は本当に価値がないのでしょうか?

実はスモールM&Aの世界では、そのような赤字の債務超過会社が譲渡されることがよくあるのです。そのカギは「営業権(のれん)」です。実は前述の方法では「利益」という目に見える数字を基に営業権を算出しました。しかし会社には決算書に表れない「見えない営業権」が眠っていることがよくあるのです。